")

Le tensioni economiche internazionali e la crescita stentata del Pil lasciano il segno sull’immatricolato nel comparto dei mezzi di trasporto. Lo dicono le cifre del primo semestre di quest’anno che, per l’area UE, EFTA e UK, parlano di un calo del 13,2% dell’immatricolato dei veicoli commerciali leggeri (in totale circa 912.600 mila unità) rispetto allo stesso periodo del 2024, di un decremento del 14,9% degli autocarri di massa totale a terra oltre le 3,5 tonnellate (su un mercato complessivo di poco meno di 184mila pezzi) e di una flessione del 14,2% per i pesanti oltre le 16 ton (circa 151mila unità vendute).

In controtendenza, invece, gli autobus di massa superiore alle 3,5 tonnellate (circa 24.700 unità in tutto), che crescono complessivamente del 4,1% (ma perdono il 4,4% nei paesi della UE) sul primo semestre 2024. Il segno positivo per i bus nell’area UE, EFTA e UK è dovuto, soprattutto, al +38,9% messo a segno dal Regno Unito e al +62,2% della Norvegia.

Nel comparto dei commerciali leggeri fino a 3,5 tonnellate di massa totale a terra, quasi tutti i major market europei registrano una flessione. Che oscilla dal -14,7% della Germania a -12,1% nel Regno Unito, fino al -12% della Francia e al -11,7% dell’Italia. Solo la Spagna risulta in crescita, con un +11,2%. Le nazioni dove si concentra il maggior numero di immatricolazioni sono, nell’ordine, la Francia con 184.352 nuove targhe (il 20,2% del mercato europeo), seguita dal Regno Unito con 156.559 immatricolazioni (quota 17,2%) e dalla Germania con 128.813 unità (quota 14,1%). Al quarto posto l’Italia, con poco meno di 100mila nuove targhe e il 10,8% di quota di mercato.

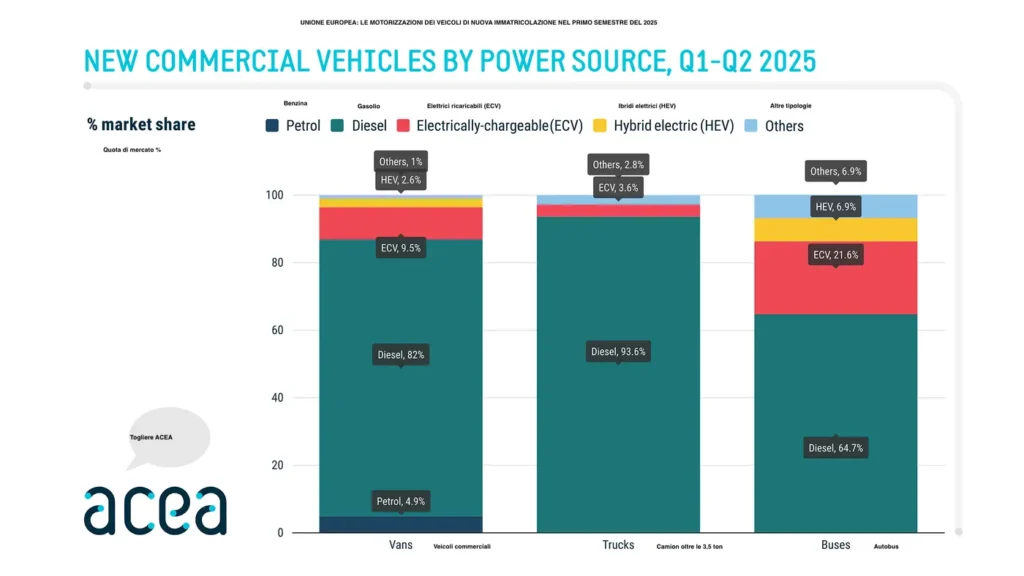

I primi cinque Top Market detengono insieme il 72,7% del mercato. In crescita le immatricolazioni dei veicoli ricaricabili (+47,5%), che nel semestre raggiungono una quota del 10,2% (4,2 punti in percentuale in più dello scorso anno). In calo (-16,5%) le immatricolazioni dei modelli con motorizzazione diesel (market share dell’81,8%, contro l’85,1% del primo semestre 2024).

UE, EFTA e UK, le cifre dei camion oltre 3,5 tonnellate

Nei paesi della UE, EFTA e UK le vendite di autocarri medi-pesanti nei primi 6 mesi del 2025 hanno totalizzano 183.930 immatricolazioni (32.500 di mezzi da 3,5 a 16 ton e 151.400 oltre le 16 tonnellate) con un calo del 14,9% rispetto allo stesso periodo del 2024.

All’interno della UE, invece, sono stati venduti complessivamente 155.300 veicoli oltre le 3,5 ton (-15,4% sul 2024), ripartiti fra medi (25.400 pezzi e -20%)) e pesanti (quasi 130mila e -14,5%). In tutti i principali mercati si registrano cali. Che oscillano dal -27,5% in Germania al -18,8% in Francia, dal -13,6% in Spagna e -13,3% in Italia, fino al -11,2% nel Regno Unito. Il maggior numero di immatricolazioni si registra in Germania con quasi 38mila unità (quota di mercato del 20,7%). A seguire il Regno Unito con 23.907 pezzi (quota 13%), la Francia con 23.167 camion (quota 12,6%), l’Italia con 14.535 (quota 7,9%) e la Spagna con 14.044 targhe e una quota di mercato del 7,6%.

Nel complesso, i primi cinque Top Market rappresentano il 61,8% del mercato. Dall’analisi per tipologia di alimentazione risulta che il gasolio resta il carburante preferito, con una quota di mercato del 93,1%, nonostante i volumi in calo (-16,8%). Risultano, invece, in crescita le immatricolazioni di mezzi ricaricabili, con un +48% sul primo semestre 2024.

In dettaglio l’andamento dei pesanti oltre le 16 tonnellate

Nell’area UE-EFTA-UK le vendite di autocarri di massa uguale o superiore a 16 tonnellate nei primi sei mesi di quest’anno hanno toccato le 151.406 unità, con una flessione del 14,2% rispetto allo stesso periodo del 2024. La Germania, al primo posto in classifica come numero di immatricolazioni (26.931), registra un calo del 26,7% e detiene il 17,8% della quota di mercato. A seguire la Francia (19.229 immatricolazioni) con un decremento del 20,6% e una quota di mercato del 12,7%. Il Regno Unito (17.591 immatricolazioni) perde l’11,4% dei volumi e detiene l’11,6% di quota. Al quarto posto l’Italia, con 12.054 immatricolazioni e una quota complessiva dell’8%, mentre in quinta posizione c’è la Spagna (11.637 immatricolazioni), con un -13,4% e una quota del 7,7%.

Nel complesso, i primi cinque Top Market detengono il 57,8% del totale mercato. Anche nel comparto dei pesanti, sono le motorizzazioni diesel a farla da padrone con il 95,4% del totale, ma con volumi in calo del 15%. In crescita, i veicoli elettrici ricaricabili (+12,6% rispetto allo scorso anno), seppure con una percentuale ancora marginale (1,6%), e nonostante le contrazioni a due cifre nei due major market per questa tipologia di veicoli, -17,4% nel Regno Unito e -10,4% in Germania. L’Italia, con 21 mezzi immatricolati da gennaio a giugno, non compare nella top ten dei camion ricaricabili.

Italia, dopo il crollo di giugno il mercato riprende fiato

Dopo un giugno negativo per tutti i comparti (-11,8 per i commerciali leggeri, -26,1 per gli autocarri, -9% per i trainati e -44% per gli autobus rispetto al 2024), complice anche l’anticipo delle decisioni d’acquisto dello scorso anno in vista dell’entrata in vigore della normativa GSR che ha gonfiato i volumi di vendita e alterato il raffronto con i dati attuali, il mercato italiano sembra aver trovato maggiore stabilità a luglio.

In ogni caso, il comparto dei leggeri fino a 3,5 tonnellate di massa totale ha chiuso il primo semestre con quasi 99mila immatricolazioni, pari a un decremento dell’11,7% sullo stesso periodo del 2024. I mezzi oltre le 3,5 ton hanno toccato le 14.535 unità, in calo del 13,3%, mentre i veicoli trainati (rimorchi e semirimorchi oltre le 3,5 tonnellate) sono in controtendenza con un +7,8% (7.726 immatricolazioni) sul primo semestre dello scorso anno.

I dati dei primi sette mesi di quest’anno mostrano un miglioramento generalizzato in tutti i comparti. Per i commerciali leggeri (VCL), l’immatricolato di luglio si è attestato a circa 17.600 unità (erano 16.800 nello stesso mese del 2024), con un decremento cumulativo del 9,5% nell’arco di sette mesi (116.510 unità rispetto a 128.768). In crescita a luglio i camion oltre le 3,5 tonnellate (2.890 unità, rispetto ai 2.760 pezzi del 2024), il che si è tradotto in un calo complessivo del 10,8% da inizio anno.

Il segno più riguarda anche i rimorchi e semirimorchi. Il dato di luglio parla, infatti, di 1.646 immatricolazioni (rispetto alle 1.431 unità dello stesso mese del 2024), pari a un incremento dei volumi del 9% da inizio anno.

In particolare

Nel segmento dei VCL, Fiat Professional ha conquistato nel primo semestre 2025 una quota del 31,4%, seguita da Ford (21,7%), Iveco (8,6%), Renault (8,1%), Peugeot (6,6%) e Citroen (5,8%).

Nel comparto dei camion oltre le 8 tonnellate di massa totale a terra la classifica top 5 vede al primo posto Iveco (38,4% di quota di mercato), seguita da Scania (17,3%), Volvo Trucks (16,0%), DAF (14,6%) e Mercedes-Benz (13,7%).

Nell’ambito dei semirimorchi oltre le 3,5 tonnellate i protagonisti del mercato con quota a doppia cifra sono, nell’ordine, Kögel (22,9%), Schmitz Cargobull (17,0%), Menci (12,4%), Tecnokar Trailer (12,3%) e Krone (11,0%).

Per conoscere ulteriori dettagli sulle immatricolazioni di USA, Cina e Brasile leggi Allestimenti & Trasporti! Per abbonarti o ricevere maggiori informazioni clicca qui: https://allestimenti-trasporti.it/richiesta-informazioni/

Allestimenti & Trasporti vi invita alla seconda edizione del T3 EXPO – LA FIERA DEI MEZZI DI TRASPORTO, a Piacenza dal 22 al 24 Ottobre 2026.

{kind=link}